发布时间:2020-06-23 17:17:11 人气:341

一、机器人产业环境分析

1、宏观把控趋严,引导产业理性发展

2017年国家延续机器人产业引导路线,注重产业整体水平提升。从宏观来看,制定更加严格的行业规范,促使机器人产业理性发展,从机器人产品推荐检测认证、企业资质、质量要求等方面提高产业门槛;

从发展方向来看,国家大力推进智能工业、服务、特种机器人产业发展,成立专项牵引基础前沿技术,重点培育龙头企业,带动产业整体质量提升。

2、地方聚焦优势产业,重视应用补贴

在国家政策对机器人发展大力助推的背景下,各省市纷纷发布相关机器人扶持、引导政策:地方政府聚焦自身优势产业,明确重点产业发展方向及产业规模,重点培育机器人产业集群,如河北省加快建设唐山特种机器人基地,河南省关注自动化物流设备;同时,偏重机器人应用补贴,如安徽等地依据不同标准向机器人购置企业进行财政补贴。

3、人工智能等核心技术取得一定突破

随着人工智能、物联网(IoT)、大数据等技术快速发展,机器人产业迎来新一轮融合创新发展浪潮。

在市场需求的牵引下,国内机器视觉、多传感器融合、自主导航、交互软件等技术及应用快速发展,机器人的智能化水平(交互、感知、运动控制能力)得到提高,如GEEK+物流机器人采用视觉组合导航,实现毫米级定位;珞石机器人采用Titanite控制系统代替力矩传感器,完成碰撞检测功能。同时,国内市场加快核心技术的自主研发,在核心零部件上实现了一定的技术突破,如固高科技推出拿云(Marvie)六轴/四轴驱控一体机,实现运动控制器、机器人控制系统和六轴伺服驱动一体,解决机器人系统冗余问题,加速国产品牌发展。

二、机器人产业发展现状及特征分析

1、国内机器人整体市场规模进一步扩大,发展增速高于全球平均水平

2017年,中国机器人整体市场进一步扩大,机器人本体与系统集成规模超1200亿元人民币,同比增长25.4%。

据IFR统计数据,中国机器人市场规模在2012~2017年的平均增长率达到31.1%,而同期全球机器人市场的平均增长率为17%,综合国内制造业高速增长趋势,智匠网预计,未来3年我国机器人整体市场规模增速仍将高于全球平均水平。

2、工业机器人市场占比最大,服务机器人发展增速最高

2017年我国工业、服务和特种机器人市场规模分别约为266亿、122亿和47亿人民币;从细分市场规模来看,受国内经济发展与制造业转型的影响,市场对工业机器人的需求仍将继续放量,预计在2020年前,工业机器人将继续占据中国机器人市场最大份额;从增长趋势来看,服务机器人市场规模增速将高于工业、特种机器人。

3、工业机器人产销量增幅超60%,国产品牌销量占比稳步增长

2017年,国内工业机器人累计生产超过13万套,累计增长68.1%;工业机器人销量14.6万台,同比增长67.7%;国产机器人销量占比约36%,继续保持增长态势。

据智匠网数据库统计,2017年国内工业机器人销量超1000台的企业共26家,其中,国产厂商11家,销量1.85万台,同比增长73.2%;外资厂商15家,销量10.8万台,同比增长67%;国产品牌增速略高于外资品牌。

4、国产协作机器人热潮涌现,各大厂商争夺市场主动权

经历了3年的市场培育期,2017年,国产协作机器人市场迎来发展的春天,国内较早进入该领域的新松、哈工大机器人集团、遨博、珞石、大族等各大机器人企业纷纷加码协作机器人的研发投资,并推出新品,以节卡、艾利特、扬天科技等为代表的创业公司也竞相入场,并获得千万以上VC融资。

5、服务机器人国内市场成长动能显著,巨头进场速度加快

目前,全球服务机器人产业都处于新兴发展阶段,国内虽起步较晚,但在技术、产业化水平上与国外公司差距较小,甚至部分核心技术和产品市场化已领先于全球,具备先发优势;同时,在国内人口老龄化加速、家庭清洁、娱乐需求多样化等刚性因素驱动下,我国服务机器人市场成长动能显著。

近年来,跨界巨头纷纷进入服务机器人市场,以赢得市场先机,如阿里巴巴、百度、腾讯等互联网企业凭借强大技术背景,通过提供人工智能技术及相关投资服务切入服务机器人领域;海尔、美的等家电企业凭借传统业务经验,布局扫地机器人产品;哈工大、北航、天津大学等高校研究机构通过与企业合作,推进手术机器人产业化。

6、市场处于加速探索期,深入场景应用,已有厂商实现正向盈利

2017年,服务机器人仍处于市场探索阶段, C端产品率先实现产业化,已实现规模量产,如扫地、教育、娱乐机器人,其中科沃斯、优必选已成为细分领域龙头企业,教育机器人方面,未来伙伴、Makeblock、Roobo等都增长迅速。

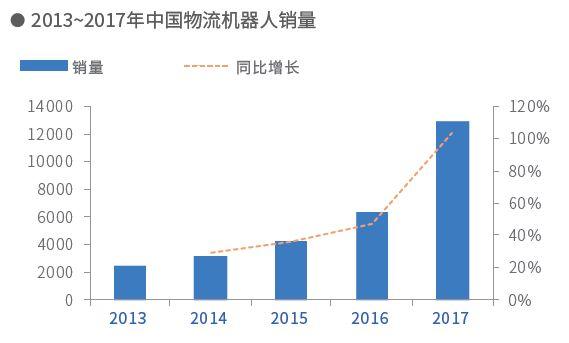

7、物流机器人成为风口

随着电子商务快速发展与物流自动化水平不足的矛盾激化,2017年,物流机器人销量持续增长,达1.29万台,同比增长103%;京东、阿里、苏宁等电商巨头加快推进物流机器人的常态化运营,申通、圆通等物流巨头加大无人仓布局;快仓、斯坦德机器人、爱啃萝卜机器人、艾吉威等创业公司获得资本青睐,已公开融资规模近10亿元。

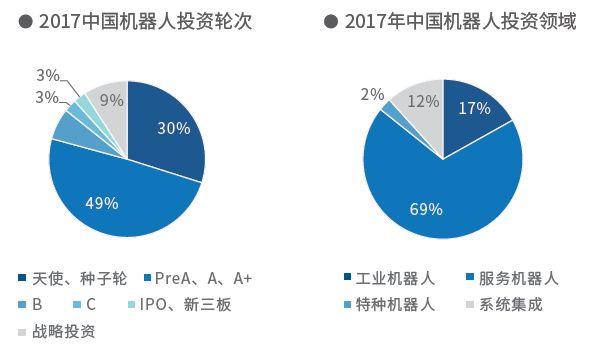

8、产业投资以创投项目为主,服务机器人成为投资热点

据公开数据整理,2017年,国内机器人相关项目投资热度高,项目数量约80个,总金额近60亿元;其中,项目投资阶段以VC为主,服务机器人成为投资热点,占比69%;物流机器人、教育机器人、医疗机器人成为资本关注重点;单项融资规模以千万级为主。

三、产业问题分析

1、我国机器人尖端技术尚未实现全球领先

机器人是多学科、高科技交叉融合的产物,作为工业后发国,中国在产业基础上相对较弱。在机器人产业中,上游核心零部件直接影响机器人性能,且占本体成本70%以上,但目前我国核心零部件仍依赖进口。

同时,我国机器人尖端技术尚未实现全球领先,与国外成熟的工业机器人相比,依然有不小差距,高端市场显著缺失。

2、服务机器人关键技术待突破,B端市场尚未明确应用方向

目前,国内将服务机器人定位为满足人类生活质量提高的基础关键设备,部分人工智能技术实现国际领先水平,但从市场需求的角度出发,现有机器人产品尚不能满足用户智能化需求,人机交互、柔顺控制、功能仿生、智能感知等关键技术严重制约服务机器人发展。

3、产品价格高、功能安全与信息安全难保证导致服务机器人购买疑虑

国内可量产的服务机器人企业数量较少,由于难以规模化生产,产品成本难降低,而C端市场对产品价格十分敏感,高价格门槛使得服务机器人难以进入大众化消费时代。

4、行业标准缺失,产品良莠不齐

机器人产业的发展,必须具备与之相匹配的标准体系。目前,为引导机器人产业的健康发展,我国已发布和正在制定的机器人及相关国家标准100余项。

但国内机器人技术演进较快,应用场景变化较大,国家标准制定周期较长,通常需要2~3年,而现有标准以工业机器人为主,市场活跃的服务机器人及特定领域应用的特种机器人通常无法找到对应的标准作为质量评定依据,标准制定进程明显滞后于市场发展现状;国内已有的机器人标准以强制的安全认证为主,缺乏产品功能性认证,使得部分地方及企业标准执行不到位;同时,行业标准处罚力度不够,围标代价不高,直接导致国产机器人产品良莠不齐。

四、产业发展趋势分析

1、控制器有望成为国产核心零部件下一突破口

随着机器人市场竞争的加剧,国产机器人的价格优势越来越小,且由于缺乏核心零部件技术,在成本、技术、应用上,都处于被动状态,因此,核心技术的突破成为国产机器人市场爆发的希望。

国产减速机发展较快,但与日企相比,存在整体技术水平差距,尤其是RV减速机;国产伺服实现稳步发展,但高精端伺服市场被国外品牌垄断,国产份额约10%,短期“逆袭”难度较高;国内外厂商在控制器的市场份额上较分散,且厂商一般都会采用自主研发的控制器来与机器人相匹配,受国产机器人市场份额的影响,国产控制器市场份额也较小,但随着国内产品技术的不断进步,已出现一批代表性企业形成一定的市场竞争力,可与外资品牌相抗衡。

目前,在机器人控制器方面,“驱控一体”已成为未来发展趋势,各大厂商都在积极投入研发,而国产品牌也正在通过不断资本布局、战略合作等方式把握此次发展机遇。控制器有望成为继谐波减速器之后,国产核心零部件的下一个突破口。

2、汽车行业仍将是工业机器人最大应用市场,工业机器人教育有望成为国产本体企业的爆发市场

受经济因素的驱动,“机器人换人”的趋势仍将继续保持,随着技术的不断发展,越来越多的机器人替代的是高级技术工人,而非低端劳动力,受汽车工业的整体高度自动化的影响,汽车行业有望继续成为工业机器人最大的应用市场。

3、服务机器人继续成为资本市场宠儿,教育、医疗机器人有望逐渐放量

当前,工业机器人的国内外市场竞争格局已趋于稳定,但服务机器人与国外处于同一水平,完全商业化成功的企业暂未出现;同时,面对服务机器人千亿级的市场空间,资本将继续持续涌入,其中,教育、医疗机器人有望逐渐放量。

总结

1、2017年中国机器人产业蓬勃发展,增速保持全球领先,资本市场高度活跃

2017年,中国机器人整体规模超1200亿元人民币,同比增长25.4%,增速保持全球第一,工业机器人密度有望首超全球平均水平;国内机器人产业链日趋完善,核心零部件的国产化步伐加快;服务机器人市场成长动能显著,已有厂商实现正向盈利;特种机器人处于萌芽阶段,仿生技术成为研发重点;地方政府产业化扶持政策四面开花,社会资本市场高度活跃,龙头企业并购下游优质资产,新企业和跨界进入者层出不穷;机器人概念板块上市公司营收和利润率大幅改善。

2、核心零部件依赖进口,B端服务市场成熟盈利模式及应用方向尚未明确,本土企业技术资金双重受压

当前,国内机器人产业尚未彻底扭转核心零部件依赖进口的局面,国产本体厂商生产成本不具优势,大多依靠系统集成盈利,市场空间受行业限制,盈利模式难以实现指数型增长;B端服务市场尚未明确应用方向,产品价格高、信息安全威胁增加购买疑虑;特种机器人企业面临资金、技术双重生存压力;技术成果转化率较低,资源利用有效性不足;国家机器人标准体系逐步完善,仍不能满足市场快速发展和个性化产品需求,且配套检测认证制度滞后,产品质量良莠不齐,用户对国产机器人信心受损。

3、2018年汽车行业仍将是机器人应用的主战场,协作机器人有望助力国产机器人弯道超车 ”,产业基金加速科技成果转化

机器人经济性进一步提升,性价比依然是赢得市场的关键;国产谐波减速器、机器人控制器,将随国产本体应用增多逐步具备市场优势;汽车及零部件行业仍将是机器人最大应用市场,国产本体有望在工业机器人教育领域打开局面;协作机器人在资本助力下有望实现“弯道超车”;各地机器人产业扶持基金及项目逐步落地,产学研+金融服务平台模式逐步完善,科技成果转化驱动力增强。

热线电话

19929052783

18161946271

上班时间

周一到周五

公司电话

029-81111636